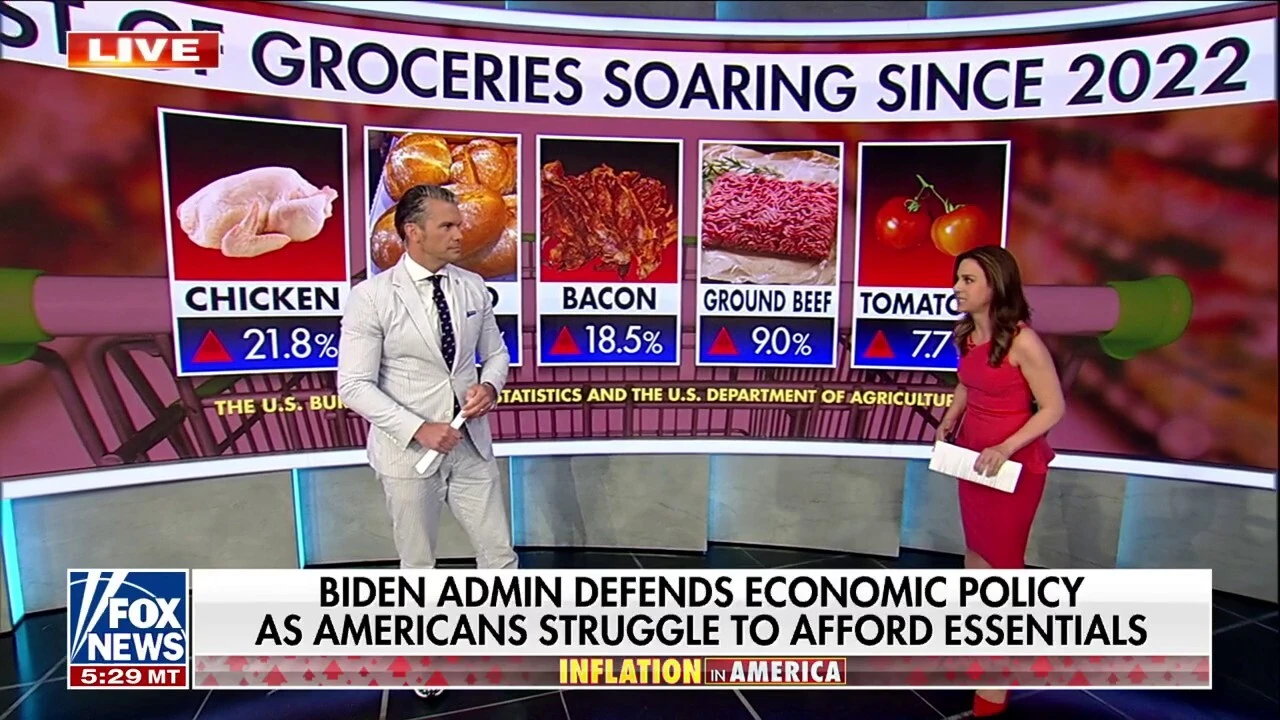

Соведущая «Шоу больших денег» Джеки ДеАнджелис обсуждает текущее влияние инфляции, поскольку администрация Байдена защищает свою экономическую политику.

Мы все знаем, что цены не снизятся. Они просто растут медленнее. За четыре года инфляции это были худшие четыре года с 1970-х годов, при администрации Байдена инфляция в среднем составляла более 5% в год. В то время как большинство из нас думают об инфляции, связанной с ценами на бензин, продуктовый магазин, питание вне дома, отпуск и автострахование, большинство американцев не задумывались о том, как это может повлиять на их финансовый план на будущее.

Угадай, что? Как и ваш финансовый консультант.

Несколько лет назад, когда ваш финансовый консультант сказал вам, что вы сможете выйти на пенсию в возрасте 60, 62 или 65 лет, какие допущения он использовал при составлении вашего финансового плана? Предположения, сделанные в вашем финансовом плане, могут быть очень консервативными или очень агрессивными в зависимости от вашей точки зрения на планирование выхода на пенсию.

ЗА ПОСЛЕДНЕЕ ДЕСЯТИЛЕТИЕ ЦЕНЫ НА ЛЕКАРСТВА ПО РЕЦЕПТУ ВЫРОСЛИ ПОЧТИ НА 40%

Чтобы внести ясность: вам следует регулярно к этому возвращаться, потому что незначительные ошибки в вашем общем плане могут привести к серьезным катастрофам в долгосрочной перспективе, в том числе к тому, что вы в 70 или 80 лет держите сумку без денег. Вот три ключевых предположения, к которым вам следует пересмотреть прямо сейчас:

Майами-Бич, Флорида, Коллинз-авеню, The Vacation Supply Company, витрина, распродажа помощи от инфляции. (Фото: Джеффри Гринберг/Universal Images Group через Getty Images/Getty Images)

Большая часть доступного программного обеспечения для финансового планирования дает вам или финансовому консультанту возможность предположить определенный уровень инфляции. Если программа использует только целые числа, значит, у вас уже есть проблемы с финансовым планом. Разница между использованием 2% или 3% и 4% является астрономической, когда дело доходит до расчета общего числа пенсионных накоплений.

С января 1992 г. по январь 2012 г. инфляция выросла в общей сложности за 20 лет на 64,13% (в среднем 3,21%). За последние пять лет средний уровень инфляции составил 4,32%. Проблема большинства финансовых планов заключается в том, что они используют целое число в 3%, чтобы прийти к выводу, что вам нужно меньше денег на пенсии.

Разница между использованием уровня инфляции 3,0% и 3,25% в финансовом плане может буквально означать более чем дополнительные 500 000 долларов в течение 30-летнего периода, необходимые для достижения вашей пенсионной цели. Это то, что может привести к тому, что у вас закончатся деньги на пенсии.

Большинство из вас, кто вложил деньги в свои пенсионные планы 401(k) за последнее десятилетие, вероятно, заметили, что ваши прибавки обусловлены исключительно вашими дополнительными взносами от вас и вашего работодателя.

Джойс Флеминг и Грег Пьяцца обсуждают необходимость вернуться на работу из-за растущих затрат.

В каждом финансовом плане вас попросят ввести данные об ожидаемой доходности ваших активов. Вы можете сообщить компьютеру, что вы будете зарабатывать 4%, 6%, 8% и т. д. от своих пенсионных активов. Помните, что с помощью простого правила 72 вы обычно можете определить, сколько времени потребуется, чтобы ваша первоначальная основная сумма удвоилась.

Если вы выберете 10% в качестве предположения о норме прибыли, вам потребуется всего 7,2 года, чтобы ваши первоначальные деньги удвоились. Если вы используете 4%, то для того, чтобы ваши деньги удвоились в цене, потребуется целых 18 лет. Я вижу слишком много финансовых планов, составленных фирмами, которые показывают, что клиенты должны иметь возможность зарабатывать 8% или 10% в пенсионном разделе своих финансовых планов.

Это огромная ошибка. Используя что-то более консервативное в диапазоне 5% или 6%, вы получите более реалистичное представление о том, сколько вам действительно нужно откладывать на пенсию.

Неверные налоговые допущения также могут привести к серьезной дыре в вашем пенсионном плане. Задумывались ли вы о том, в каком штате вы хотите жить на пенсии? Будет ли это штат с высокими налогами, штат с низкими налогами или штат без налогов? Учитывали ли вы не только распределение активов для инвестирования, но и распределение налогов?

Разница между использованием уровня инфляции 3,0% и 3,25% в рамках финансового плана может буквально означать более чем дополнительные 500 000 долларов США в течение 30-летнего периода, необходимые для достижения вашей пенсионной цели. Это то, что может привести к тому, что у вас закончатся деньги на пенсии.

Ставки федерального налога можно использовать с предельной или эффективной ставкой, что означает ставку налога на последний доллар полученного вами дохода или общую ставку налога. Вам следует рассмотреть возможность использования эффективной налоговой ставки, основанной на доходе, который вы планируете получать после выхода на пенсию.

Помните: чем выше ставка федерального налога, которую вы используете, тем больше долларов вам нужно будет откладывать на пенсию. Не забывайте, есть ли в штате, в котором вы выходите на пенсию, налоги на имущество физических лиц или другие налоги, которые необходимо учитывать при общем анализе. Во многих финансовых планах предусмотрены допущения по уплате налогов по умолчанию, на которые финансовые консультанты даже не обращают внимания, когда подсчитывают цифры. Еще одна огромная ошибка, которую люди допускают при составлении своего пенсионного плана.

Есть много других предположений, которые могут оказаться ошибочными или правильными, включая предположения о здравоохранении и общие соображения о расходах, в которых могут быть допущены ошибки, но это три больших предположения, над которыми вам следует задавать более глубокие вопросы о том, составляете ли вы собственный финансовый план или нанимаете специалиста. профессиональный, чтобы сделать один для вас.

Умение делать консервативные предположения может дать вам гораздо больше права на ошибку при разработке пенсионного плана на протяжении всей жизни. Прямо сейчас единственной ошибкой неправильного расчета предположения об инфляции может быть разница между тем, достаточно ли у вас денег, чтобы наслаждаться благополучной пенсией, или отказом от опасности того, что социальное обеспечение станет основой вашего пенсионного дохода.

НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПРОЧИТАТЬ БОЛЬШЕ ОТ ТЕДА ДЖЕНКИНА